前段时间,各保险公司陆续发布了自家2018年度的理赔分析报告,整理好这些报告我们今天正好一起来做个心得解读,希望能为大家在购买保险时提供一些有价值的理论和数据支撑。

前段时间,各保险公司陆续发布了自家2018年度的理赔分析报告,整理好这些报告我们今天正好一起来做个心得解读,希望能为大家在购买保险时提供一些有价值的理论和数据支撑。

01

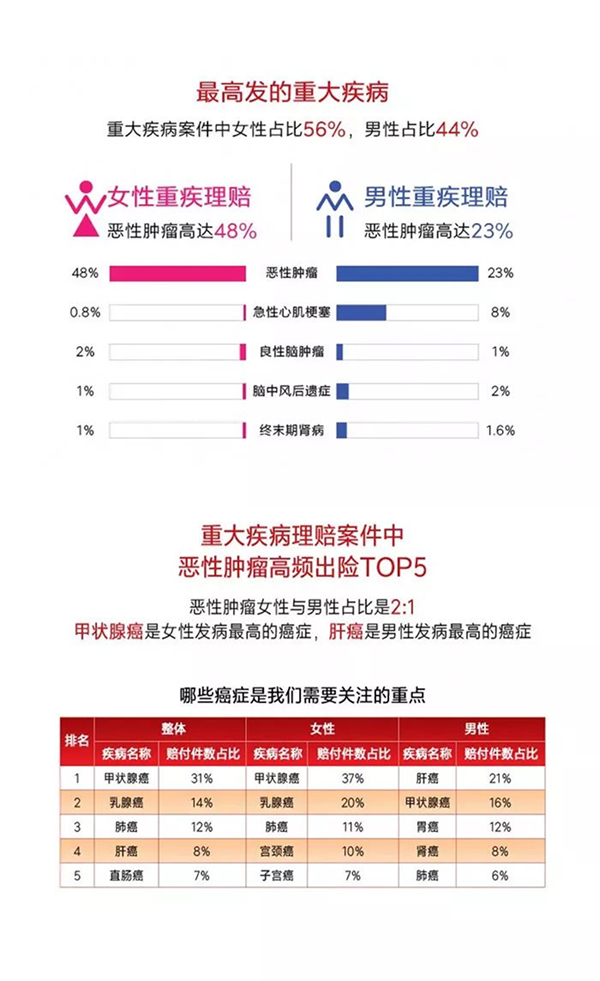

恶性肿瘤排“头号杀手”,女性发病率占比高过男性。人手一份重疾险,防身必不可少!

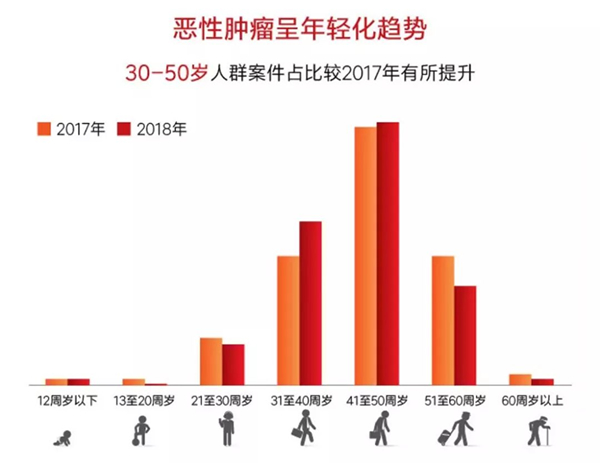

从各家报告中可以,在重疾险的赔付中,癌症在成人理赔案例中占比居高不下,位列第一。

在公布癌症比例的险企中,共有9家险企癌症占比达65%以上。瑞泰人寿、复星保德信人寿、全球同方人寿、中德安联人寿、泰康人寿、中华人寿等,恶性肿瘤赔付比例在重疾中高于70%。其中,泰康人寿理赔数据显示,女性恶性肿瘤占比高达83%,为男性理赔人数的1.5倍。

各保险公司恶性肿瘤赔付情况

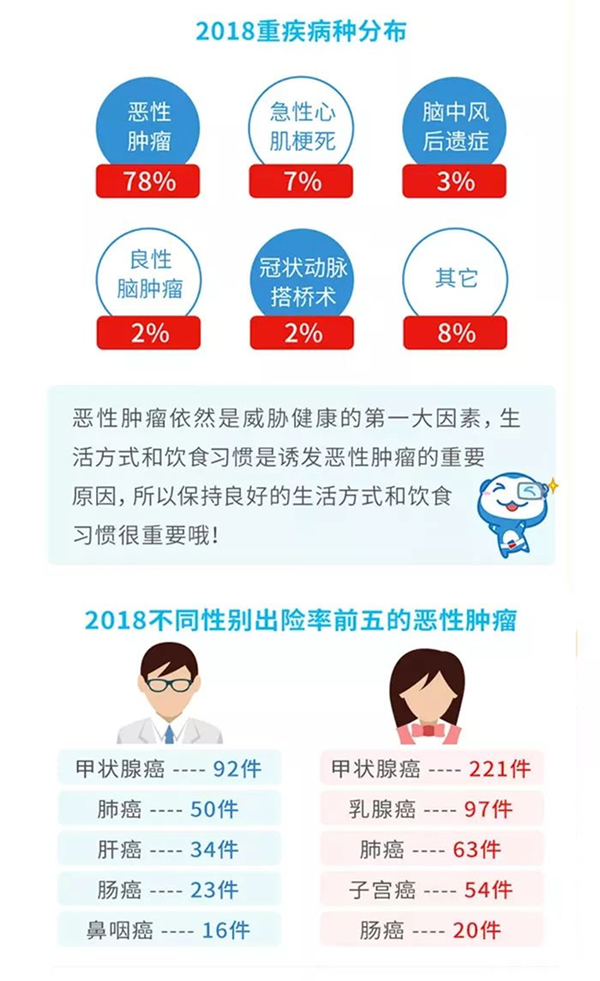

女性又以甲状腺癌最为高发,而男性则为肺癌。根据各家保险公司的数据,甲状腺癌是恶性肿瘤中的高发癌症。肺癌、乳腺癌、肝癌、胃癌等也是常见癌症。从不同性别来看,女性更应该关注的依次为甲状腺癌、乳腺癌、宫颈癌;男性更应该关注肺癌、肝癌、胃癌、肠癌、甲状腺癌等。

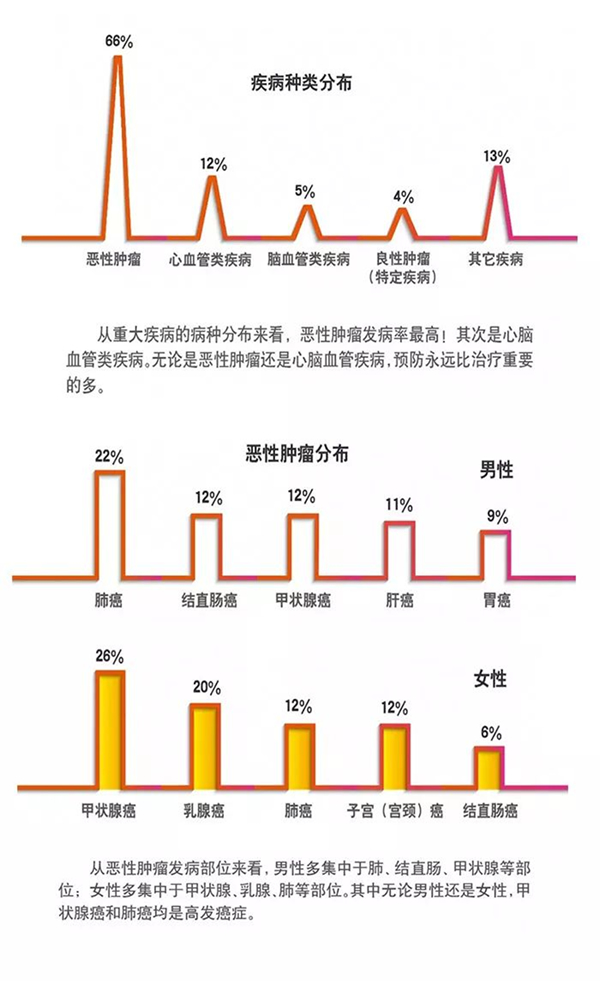

此外,心脑血管疾病紧随其后,在重疾赔付比例中占比第二。其中,心肌梗塞威力增加,且具有年轻化趋势。而后依次为脑中风、急性肾衰。

环境污染、生活压力、不合理饮食等众多因素导致越来越多的人处于亚健康状态,医疗和保险是最后一道防护墙,保持良好的生活习惯和饮食习惯才是关键!

02

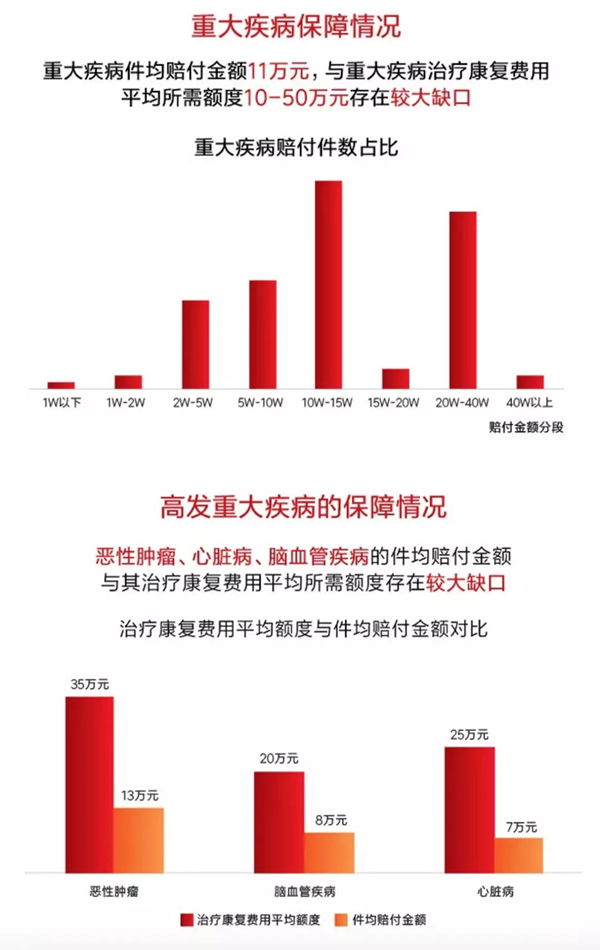

买重疾险,保额是关键,低于30万的保单真的靠不住~消费型重疾险是首选!

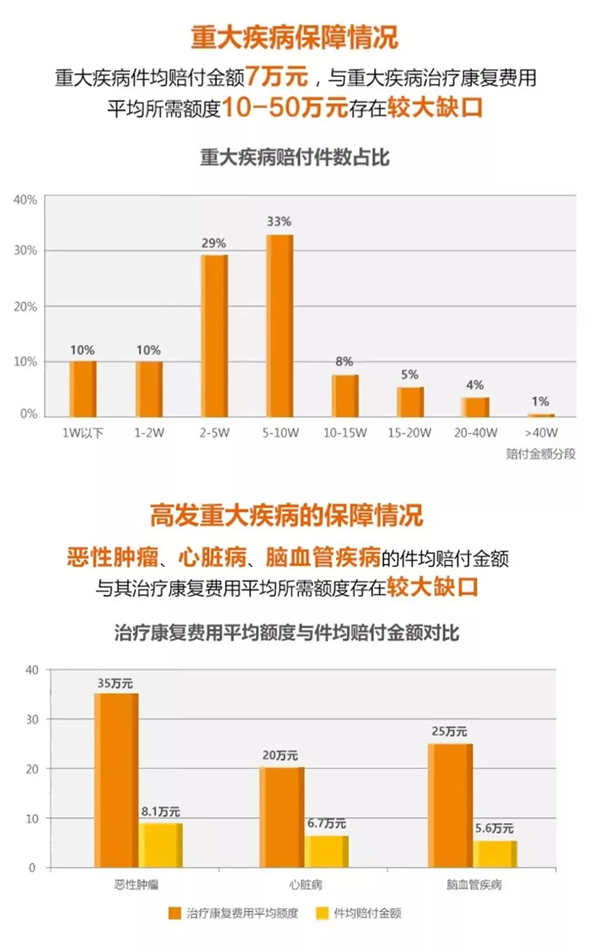

23家保险公司中,共有14家保险公司公布了重疾理赔平均保额的数据,其中,有一半的公司重疾理赔平均保额在10万元以下。

各保险公司重疾险赔付情况

从上面的数据来看:大多数购买了重疾险的人,保额是远远不够的,连基本的治疗康复费用都无法覆盖!更别说,维持经济来源中断时的收入补偿了。

低保额的重疾险真的遇上问题,根本起不到保障的作用。我们多次强调,购买重疾险保额一定要充足。保额高于一切!!!最少要做到30万,一线城市至少要到50万。消费型重疾险是首选!千万别因小失大,为了一些储蓄型保险而放低保额~

03

买保险没必要非选大品牌不可,只要产品好,互联网保险性价比更高,同等保费可以配置更高保额!

说到一半公司的重疾理赔平均保额在10万元以下,不知道大家注意没有,最后面的弘康人寿居然有25万,对比咋就这么悬殊呢?

究其原因,弘康人寿作为一家新兴的保险公司,消费者购买保险的额度整体已经提高,而一些老牌保险公司则可能因为有5年甚至10年前购买的保单,而拉低了理赔的平均保额。

而另一方面,弘康人寿作为一家偏向网络销售的互联网保险企业,对比线下的保险减少了很多人力成本以及广告推广等运营费用。所以价格会比线下保险要便宜,同样的保费可以配置到更高的保额,理赔额度自然也就高了。

目前,一些中小型互联网保险公司,为了尽快开拓市场,会适当降低保费,割让一部分利益,用在产品创新上,提高产品的性价比,用来获取用户。这对广大消费者而言,也是一利好消息!

很多人担心网上保险不靠谱,怕理赔的时候遇到困难。这个还真不用担心!

首先,保险公司无论大小,都是“有钱人”。设立一家保险公司,注册资本最低限额是两亿人民币,并且为实缴货币资本,资金实力都不容小觑,比如茅台控股的华泰保险、国电控股的泰瑞保险……背后撑腰的多是一些大型国企、上市公司等。

另外,不管是互联网保险还是线下的规模比较大的保险公司,受到的监管和约束是一样的。根据《保险法》规定,保险公司是不能随便倒闭的,即便真的经营不下去了,保监会也会指定一家有能力的公司,来接管它的业务。

再说到理赔,互联网保险可以让你通过电子邮件或者快递等的方式提交资料,特别是一些比较小的理赔,拍张照片就可以了,操作便捷,理赔迅速,体验也是非常好的。

所以说,碰上合适的好产品,完全不用顾虑是不是大品牌,互联网保险更具选择性!

04

就算有医保,再买一份商业医疗险还是非常有必要的,尤其是百万医疗类产品!

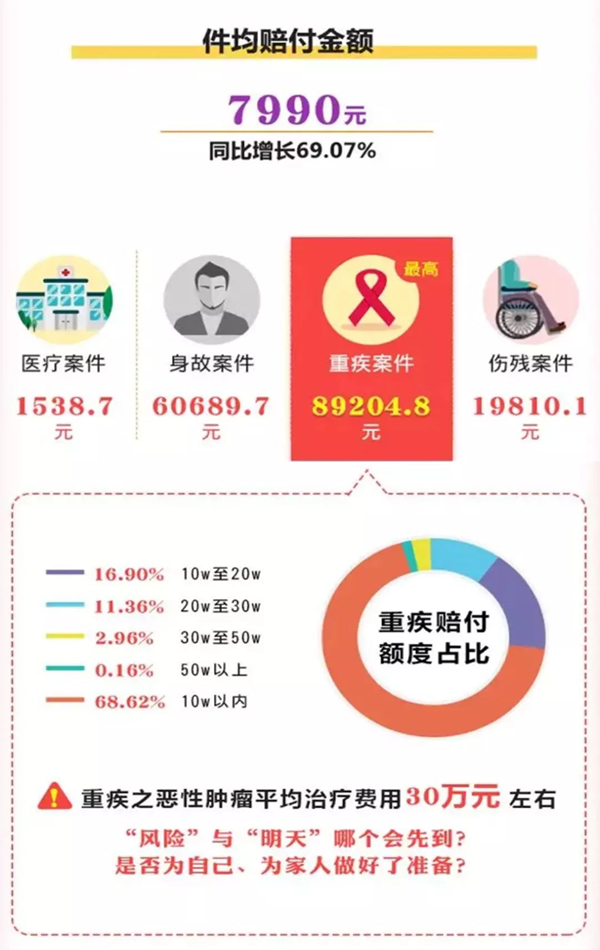

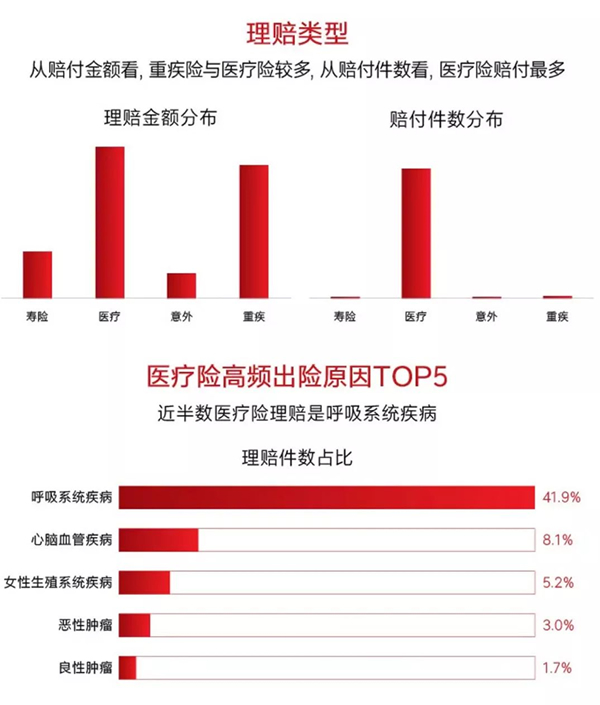

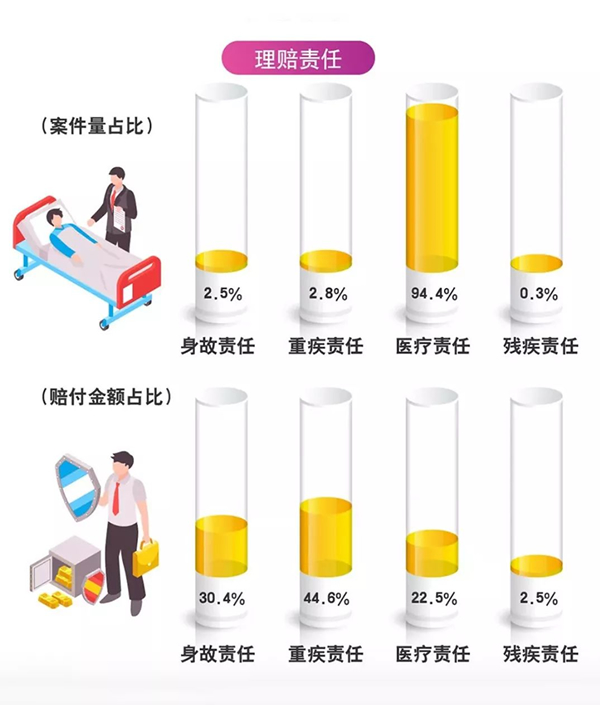

从各家公司的报告中可以看出,医疗险的赔付件数是所有险种中占比最多的,多数都基本到了90%,符合医疗险“小额高频”的特点。

很多人都有这样的误区:

有了医保,就没有必要单独再买商业医疗险了。

劝你还是醒醒吧!看看泰康人寿公布的数据再说话~

社保的特点在于覆盖广,但仅仅是保基本,保障效果是远远不够的,而且还有诸多限制。事实上超过一半的人,社保报销比例不足50%,这意味着超过一半的医疗费是需要自己掏腰包的,小额医疗费用影响不大,一旦遇上大额费用,就压力山大了。

所以,商业医疗险作为社保的补充,还是非常有必要购买的,尤其是百万医疗类产品,价格便宜,保障杠杆高,花小钱办大事说的就是这个啊。

05

40~50岁是重疾的高发阶段,最晚一定要在40岁之前把重疾险准备好!

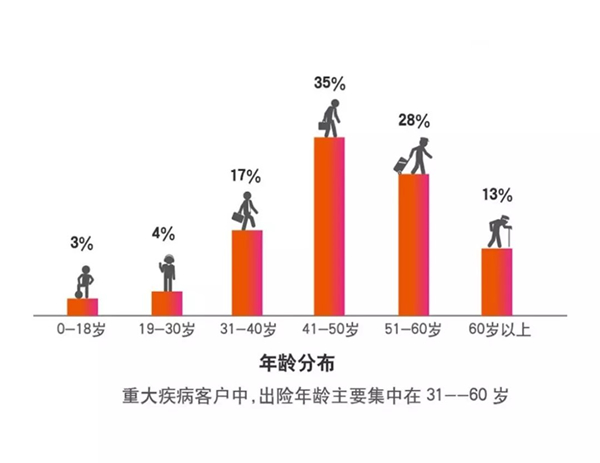

我们之前就推送过一篇文章《多少人没熬过45-55岁这段危险期?人到中年,请把重疾险准备好!》,呼吁大家,重疾险最晚40岁之前一定要提前准备好。不以数据说话的推荐都是耍流氓,看看各家保险公司公布的出险年龄,或许你应该考虑提前完成一下自己的购买计划了。

各保险公司重疾险出险年龄分布情况

从图表可以看出,其实30岁以后重疾的理赔比例已经开始大幅度增长了,40~50岁更是一个高发阶段,几乎到了40%左右。

所以说,一定要在40岁之前把重疾险准备好,早买早有保障!除了身体健康保额不受限制外,越早买保费越便宜,同样的保费能获得更高的保障额度,此时不出手,更待何时?

——————————————————————————————————————————————————

听过了很多道理,依然选不好这一份保险!

怎么解?

别方,安心买保险,就找最惠比。

最惠比为你甄选了好几款重疾险及医疗险保险产品,每一款都是网红级的口碑产品,闭着眼睛都能挑好~

————————————————————————————————————————————

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!

![]()