40-50岁的人群,但是作为社会中坚力量,正是事业的黄金阶段,但承受的责任和压力也是一样的。这个年龄段的人对家庭而言,正是承上启下的顶梁柱阶段,但健康状况慢慢下滑,对自己和家庭负责人,一份好的保障和风险防控势在必行!

- 多数在事业上正处于发展的黄金期;

- 家庭阶段也处于关键的成熟期,孩子即将上中学、大学或留学或进入工作阶段,老人身体逐渐变弱;

- 家庭资产规模比较雄厚的阶段,可以有更多的资产操作空间;

- 身体健康状况开始走下坡路,同龄人病亡现象增加。

这个阶段正好是人生关键节点,一般家庭会进入人生(经济)的下降期,有少部分家庭继续发展。

这个年龄阶段事业正是黄金时期,收入是最好、最稳定的,但精力、体力、健康状况开始下滑,遭遇疾病的可能性大大提高。作为家里的经济支柱,一个人往往决定一大家子的生活水平,因此健康和生命是这个阶段最核心,最需要保障的。

鉴于这些原因,我们建议40-50岁人群按照如下优先级来配置保险:

意外险 > 重疾险> 寿险 > 医疗险(百万医疗&癌症医疗)

| 意外险

刚需。若想做到更高保额,如年收入的5-10倍,可在不同公司多买几份。最好选择意外身故/伤残比较高的(仅保意外全残,不推荐)。由于市面上短期产品多,记得及时续保。

| 重疾险

这个年龄段是大病高发阶段,尤其是恶性肿瘤、心脑血管、呼吸系统类疾病。这类大病来的凶险,如果能扛过第一波,那意味着后续还有很长的医疗与康复时期,后续的医疗费将会“与时俱进”,但路能走多远,关键是看“银子”。

如果你40岁之前还没有准备重疾险,那么现在这个年龄期间就只能看能不能再赶上投保重疾的末班车了,因为40岁以后重疾险的保费增加的比较快,本身对于身体条件要求也较为苛刻。

如果碰到一款性价比还不错的重疾险(最好是终身型),趁目前的身体状况还可以投保,就请抓紧时间入手。若50岁后再买,保费不仅容易倒挂(保费比保额还高),保额也普遍偏低。

| 寿险

依然是定期寿险优先,纯保障作用。如果已经购买,考虑可能有儿女在上学,或还有房贷、车贷,不妨追加保额。

| 医疗险

对大多数这个年龄段的人群来说,小病小痛或许已日渐频繁,也难以避免,因此,医疗险也属于刚需。目前很多百万医疗险,性价比都不错,建议入手一款。对看病环境、服务体验有更高要求的人群,可考虑高端医疗险。

另外,45岁开始,癌症的发病率明显上升,而一旦遭遇癌症,就会马上面临巨额支出。如果因为一些身体健康方面的原因没办法买重疾险,可以试试配置癌症医疗险。相对重疾险、百万医疗险,癌症医疗险的健康告知相对宽松,市面上很多产品是包括三高人群都可以投保的。

这个阶段的人群家庭收入稳定,已经有足够的经济能力,在经济能力允许的情况下,保额能高不要低,尽量降低退休后的养老支出负担。

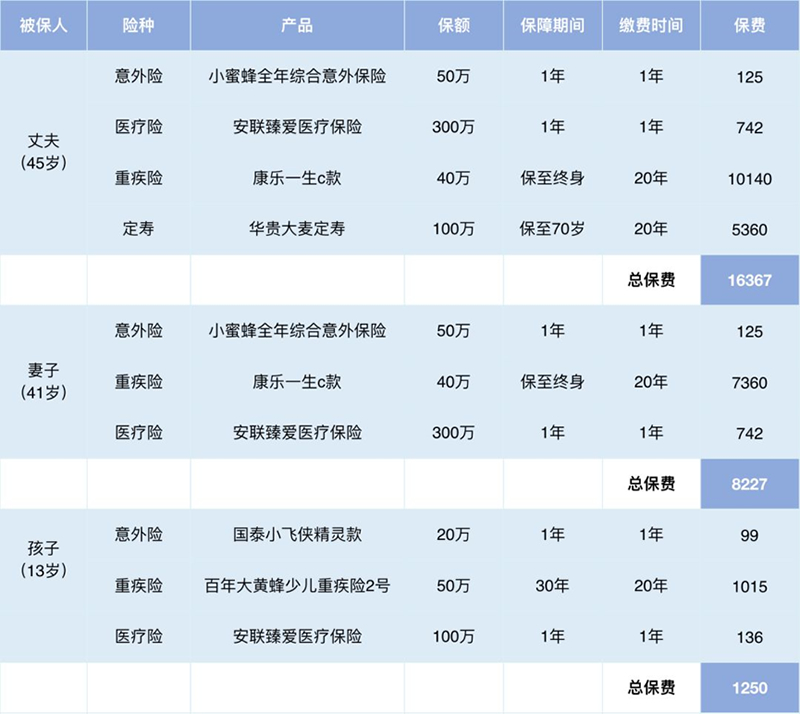

以下方案,全家的总保费在每年25,000左右,其中丈夫的保障达490万,妻子达390万,孩子达170万,包含意外、重疾、医疗及定寿,保障全面保额充足。

意外险选择的是网红产品:上海人寿小蜜蜂,50 万的意外身故保障,以及 5 万的意外医疗额度,不仅保障一般意外身故/伤残,还包含水陆空等额外交通意外保障。每年只需 125 元,绝对的高性价比,高杠杆。

重疾险方面,夫妻配置的是保至终身的康乐一生C款,在同类型产品中,40-45岁的最高保额可达40万,保费性价比也不错,可以夫妻互保,还是值得选择的。对比30-40岁的人群,这个年龄段买重疾险确实贵很多,所以,如最惠比一直提倡的,重疾险一定请在40岁之前准备好,越早越好!

另外,40岁以后能遇上合适的重疾险千万不要错过,并且保额一定要尽可能的高。如果上的额度低,以后想补充,年龄、健康状况都会带来很大的困难。万一被拒保,那就一点办法都没有了。

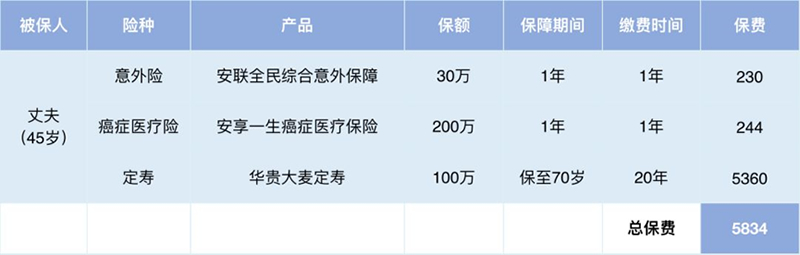

如果,身体状况不是很好,买不了重疾险、医疗险,或许你也可以考虑下用癌症医疗险来转嫁下医疗风险。例如以下方案:

考虑到一般家庭通常丈夫是最主要的经济来源,所以单独配置了华贵的“大麦定寿”,不仅保费便宜,健康告知异常宽松(轻微高血压、甲状腺结节、乳腺结节等都可以正常投保,乙肝小三阳或乙肝病毒携带通过智能核保后能够正常投保),也是目前定寿产品中免责条款最少的产品。

医疗险部分我们选择的是“安联甄爱医疗保险“,不仅突破了医保的限制,对住院期间发生的:自费药、进口药、ICU病房费、手术费、护理费、门诊透析等,都能百分百报销,还针对100种重疾保额翻倍,并且附加了10万的意外身故及伤残,全面保障医疗&意外。

孩子的意外险部分,我们选择了“国泰小飞侠精灵款”,这款产品有“未成年人责任”5万元的保障。这个阶段的孩子行动能力强,容易闯祸,一个不注意就各种实力“坑爹”,这个保障绝对是家里有“熊孩子”的不二选择。而且,意外医疗赔付没有免赔额~

重疾险配置的30年期“百年大黄蜂少儿重疾险2号”,这款产品也是少儿重疾险中的网红产品。不仅保障全面,性价比高,还轻症可选,可以附加投保人豁免。另外,这款产品保额还会以5%的福利递增10次,最高保额可达80万,可以在一定程度上抗通货膨胀。

以上方案,有需要的朋友可以参考。当然,每个家庭、每个人的财物状况、健康状况都是不同的,保险是一个非常私人化的东西,要想真正起到保障的作用,还需要量体裁衣,根据实际情况定制。如果你正准备购买保险或在购买保险时遇到了一些问题,也可以来最惠比找专业的保险经纪顾问为你服务。

▼ 康乐一生C款:已婚人士配置重疾险首选

(点击图片了解详情)

▼ 安联臻爱:重疾双倍赔付 最高可达1000万

(点击图片了解详情)

▼ 安享一生:保费低到逆天的癌症医疗险

(点击图片了解详情)

————————————————————————————————————————————

● 重疾险网红爆款,为什么“康惠保”被称为是国民重疾险?

● 80岁高龄可投保,住院保险直付,这款防癌险快给爸妈了解下!

● 保费低到逆天的防癌险,给父母买保险一定要看!

● 得了高血压,真的就不能买保险了吗?

● 重疾保险到底该怎么买?

● 医疗险vs重疾险,到底该先买哪一个?

● 买重疾险 保至70岁好还是保至终身好?

● 给孩子买保险,你必须要知道的误区和原则!

![]()