高血压是我们生活中十分常见的一种慢性疾病,据权威统计我国高血压患者人数已突破3.3亿,相当于每4个中国人中就有1人患有高血压。

高血压是我们生活中十分常见的一种慢性疾病,据权威统计我国高血压患者人数已突破3.3亿,相当于每4个中国人中就有1人患有高血压。

如果你觉着高血压只是种老年慢性病,那就错了。统计显示,约有1.3亿患者不知道自己患了高血压,高血压患者有越来越年轻的趋势已不是什么新鲜话题。毕竟,90后都开始养生了!

这么庞大的人群难道就真成了保险的拒保客户?患了高血压到底能不能买保险,尤其是健康险?今天最惠比就和大家一起来探讨下这个话题。

虽然大家对高血压都不陌生,但真正深入了解的却为数不多。为了让大家对之后的内容有更好的了解,大致给大家科普一下高血压的基本常识。

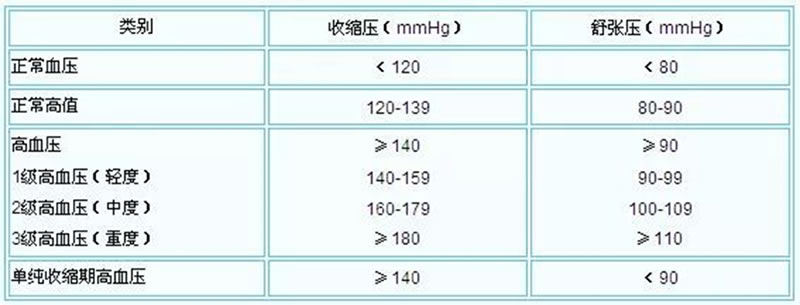

高血压是指以体循环动脉血压(收缩压和/或舒张压)增高为主要特征(收缩压≥140毫米汞柱,舒张压≥90毫米汞柱),可伴有心、脑、肾等器官的功能或器质性损害的临床综合征。

- 收缩压:心脏收缩时,主动脉压升高,收缩中期的最高值称为收缩压,也称高压;

- 舒张压:心脏舒张时,主动脉压下降,舒张末期的最低值称为舒张压,也称低压。

正常人的血压随内外环境变化在一定范围内波动。在整体人群,血压水平随年龄逐渐升高,以收缩压更为明显,但50岁后舒张压呈现下降趋势,脉压也随之加大。

▲ 高血压级别分类与标准

▲ 高血压级别分类与标准

除了血压高低之外,还有一个重要因素会影响保险公司核保是否通过,那就是原发性高血压和继发性高血压。

- 原发性高血压是指能排除目前已知的任何能引起血压升高的疾病或原因后,仍找不到明确病因的高血压。90%以上属于原发性高血压,这种就是没有明显的病因,可能和遗传、压力等因素有关。

- 继发性高血压也叫症状性高血压,即能够找到引起高血压明确病因的高血压。在这种情况下,高血压只是原发病的临床一种症状表现而已。一般来讲,继发性高血压由于能够找出病因,仅需对原有病症治疗即可,大多也容易治愈。

高血压本身并不可怕,可怕的是其导致的并发症。如果治疗不当有可能会病变为较严重的脑中风、心肌梗死和肾功能衰竭等高血压合并症。有高血压的朋友,一定要养成定期测量的习惯,千万不要放任不管,或者降压药吃吃停停。

高血压虽不像糖尿病那样被直接被拒,但也根据血压的分级,有一定核保的空间。

对于高血压人群,保险公司的核保标准大致如下:

- 标准体承保:通过治疗,现在只需要服药就可以,血压基本稳定在正常状态,没有其他并发症,重疾险和寿险一般会正常承保,要求严格的可能需要加费,医疗险很可能需要加费或者除外责任;

- 延期承保:若血压没控制好,或出现高血脂等,重疾和寿险,延期处理;医疗险不用考虑了,买不了;

- 直接拒保:如果已有并发症,如脑中风、冠心病、肾脏疾病等,直接拒保。

简单来说,就是1级高血压(150/100mmHg)或血压值稳定在正常水平,且无其他相关风险和并发症,可投保重疾、寿险、医疗险,有一定选择空间。如果1级以上高血压,不论是线上还是线下投保,都很难买到重疾、寿险、医疗险。

重疾险

重疾险相对于其他险种来说,对高血压的要求最为严格,通常来说得了高血压,基本上无法通过健康告知。

不过,不同的产品,标准不同。一般来说,目前市面上的重疾险保险产品,高血压2级以上是没办法购买的;如果没有高血压并发症,单纯2级以下高血压,购买部分重疾险是可以按照标准费率承保的。

以网络热销的重疾保险“百年康惠保重大疾病保险”为例,这款产品对于高血压的限制相对较为宽松,它的健康告知要求允许有血压升高的情况,只要 收缩压≤150mmHg 或 舒张压 ≤100mmHg,还是可以投保的。

癌症医疗险

癌症医疗险

癌症医疗险可以说是健康险中价格便宜、门槛低的一类险种了,对于一些因高血压问题而无法投保重疾险的朋友来说,可以重点考虑。

通常来说,市面上普遍的癌症医疗险三高人群均可投,比如最惠比前段时间推荐的“安享一生防癌医疗险”,不仅三高可投,风湿病患者也能投保,原位癌可续保,费率非常低。

医疗险

医疗险

市面上的多数医疗险,高血压2级以上是没办法购买的,有些甚至1级高血压也无法购买。

不过,对于高血压患者,市面上也有一些创新医疗产品,例如专门保障高血压的住院津贴保险、高血压并发症保险等产品。但是,此类保险保障范围相对窄,一般设有观察期,在投保前一定要仔细阅读各项条款,尤其是免责条款。

寿险

相比于重疾险和医疗险,寿险对于高血压的限制更为宽松一些,寿险只承保一级高血压,二级及以上的高血压患者基本无法通过健康告知。

税优健康险

对于还没有退休,现在有交税的朋友,税优健康险也是不错的选择,就算罹患癌症都可投保,高血压糖尿病自然也是可以投保的。

意外险

意外险主要保障的是意外伤害,和自身疾病无关,所以不管是什么类型的高血压患者,都可以购买。

1、如果有高血压最好能先进行治疗,把血压控制在合理的水平会更有利于投保。但即便我们的高血压用药物控制的很好,但是买保险时一定要如实告知,否则后期理赔容易产生纠纷。

2、如果是轻微高血压的话,很多产品是可以购买的。如果达到2级高血压及以上的情况,则需要根据体检结果再评估做出核保结果。现在很多保险都是线上智能核保,如果害怕被拒保的话,可以申请人工核保。这样保险公司也会根据我们的身体状况决定到底要不要拒保,比较人性化。

3、如果拒保因素存在改变(高血压得到合理的控制),那么后续是可以再次尝试投保的。如果能提供体检、医院门诊的稳定的血压记录、病历卡等辅助资料有助于保险公司判断无持续用药、治疗病史、是否好转、有无复发等信息。

![]()