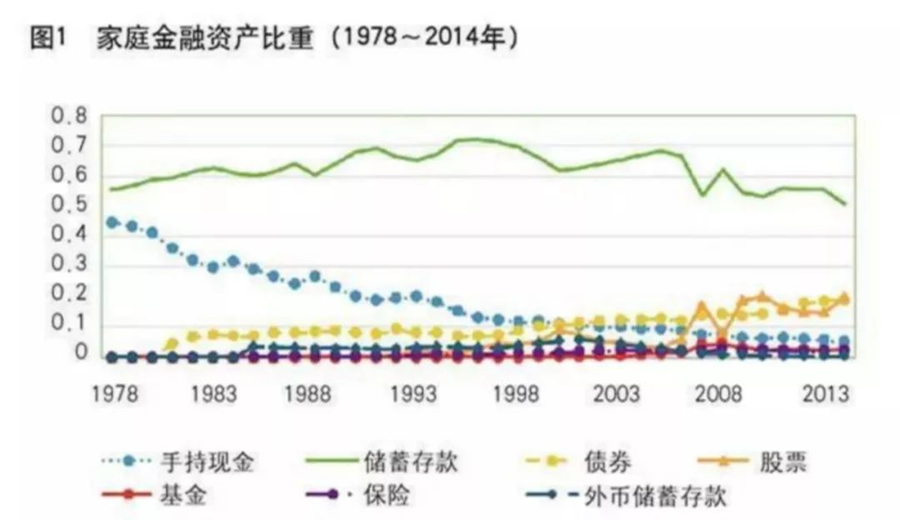

很多人在平时一提到保险,就与保险推销人员挂钩,态度非常不屑,等到出了事情需要保险的时候又开始后悔。让我们来看一下中国家庭各资产配置的比例,看看保险在中国家庭中是一个怎样的地位?

从图中我们可以看出保险资产占中国家庭总金融资产的比重尽管有逐年上升的趋势,但与其他金融资产(尤其是有固定收益的储蓄存款)比较而言,家庭保险规模还是非常低的。根据广发银行调查显示,保险产品的配置被家庭严重忽略。66%的家庭在保险配置比例上不到10%,远远低于标准资产配置方案中10%-15%的黄金比例。

从国际角度来看,中国家庭保险和养老金的平均占比15.2%,欧盟家庭为34.2%,美国家庭为31.9%。考虑到中国的保险市场与发达国家相比还有很大的差距,这也在情理之中。但毫无疑问的是,我国居民家庭应该更加重视保险资产的配置,优化家庭资产结构!接下来我就跟大家科普一下普通家庭买保险的优先顺序和配置保险的具体方案。

配置保险的优先顺序大体说来可以分为基础保障、财富增值和财富传承。最优先考虑的当然是最基础最不可或缺的保障型保险,包括全家人的寿险+重疾险+医疗险+意外险。

有人觉得有了社保就不必再购买商业保险了,这是非常错误的想法!比如周女士,她所在单位为其购买了医保,她也就没有再买商业保险。去年周女士住院花去5000多元,医保只报销了3000多元,她使用的进口药、特效药都不在医保报销目录内,周女士只能自己埋单。社保的特点是低水平,高覆盖,显然无法完全涵盖重大疾病的治疗费用,超出的部分必须补充投保商业保险解决!

这里大家要注意区分重疾险与医疗险的不同。最主要的不同在于医疗险是报销性质的,以你发生医疗行为为条件,比如说你看病花了5000元,那最多只能报销5000元,而且不能重复报销。但重疾险是给付性质的,以发生约定的疾病为条件,和实际发生的医疗费用没太大关系,是在你确认重疾之后按照保额赔偿你,帮助你缓解压力的。

而且重疾险可以购买多份,可以叠加,只要满足重疾险条款中的定义,是可以获得多份赔偿的。两者是互相补充的关系。如果大家资金充足,建议两者都加以配置,使得医疗险成为社保的升级,重疾险成为社保的有力补充,能够达到最佳的保障效果。

关于非常热门的重疾险,购买时要关注的核心问题是保额一定要充足。考虑到重疾险的保额需要能够覆盖医疗支出,弥补暂时无法工作所造成的收入损失支出,还要支撑隐形的家庭责任支出等,我给出的建议是重疾险的保额=80万+未来5年的年收入。

如下图所示,80万已经基本可以覆盖重疾治疗康复所需要的全部费用了,而未来5年的年收入可以对冲上述其他的风险。当然了具体的保额还需要大家根据个人情况而定,制定最适合自己的计划。如果平时的花销和承担的家庭的责任比较大,那还要适当加一些保额。

那么在不同家庭成员之间配置的优先顺序是什么样子的呢?很多家长有一个巨大的误区就是先给孩子配置保险,忽略了自己。但是保障家长自身才是给孩子最好的保障,因为家长是家庭主要收入的来源,家庭的责任都压在家长的身上。如果家长遇到了风险,收入现金流中断,整个家庭都会陷入巨大的财务风险之中。所以一定要先保大人,再保小孩,家庭主收入者一定要配备最高的保额。

其次可以考虑财富增值方面,推荐在完成基础保障之后家庭可以配备储蓄险来作为孩子的教育储蓄和自己的退休储蓄。建议在孩子比较小的时候就开始配置储蓄险,越早配置将来能用的钱就越多,储蓄分红险在支付教育基金之后如果还有剩余的话还能继续滚存,到退休的时候领取作为养老金,非常的划算合理。当然也可以单独配置养老储蓄保险,具体何时配置还要看具体个人的人生阶段的财务压力如何。

最后是财富传承方面,这一点普通家庭不太需要,但对于富人们来说保险+家族信托的传承方式可以保证遗产的安全继承,保密性高,而且保险还有避税避债的功能,可以说是巨额财富的安全壁垒了。

最后是财富传承方面,这一点普通家庭不太需要,但对于富人们来说保险+家族信托的传承方式可以保证遗产的安全继承,保密性高,而且保险还有避税避债的功能,可以说是巨额财富的安全壁垒了。

总的来说,保险配置所遵循的重要原则就是先保障,后储蓄,重保障,轻收益。中产家庭比较完善和理想的家庭保险配置方案为终身寿险(定期寿险)+重疾险+意外险+医疗险+储蓄险(做到长期稳健的保值增值)。

——— 这是一条自带福利的分割线 ——–

当然,如果您觉得没有时间和精力来一一研究,也可以把这份工作交给专业的保险经纪人,TA们将会根据你的家庭经济收入及需求,为您提供更适合您的保险配置方案。

现在起,加入最惠比会员,

您将享有由专业经纪人为您提供:

1)免费提供1辆家庭轿车的车险报价报表(3家保险公司)

2)免费的家庭保险需求评估和建议

3)免费医疗保险、重疾保险的购买建议

一年仅需 9元(原价299)

即可获得以上全部服务!!

这么好的福利怎么能错过,快点进来一起瞧瞧!

微信扫一扫使用小程序

微信扫一扫使用小程序

最惠比会员福利

![]()